OptiNod 아카데미

일목 — N·V·E·NT 목표가

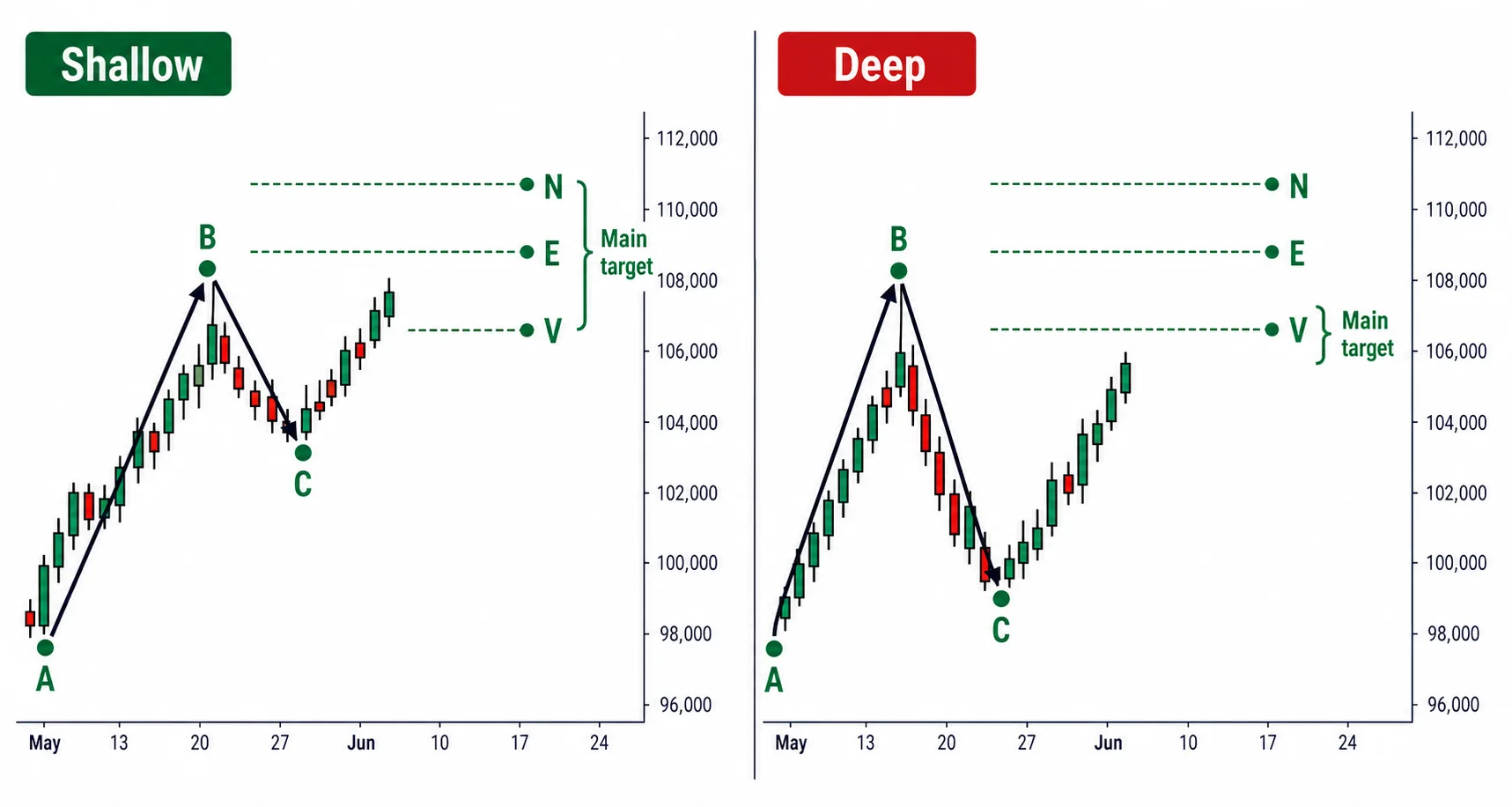

시작 저점 A·고점 B·눌림 저점 C 세 점으로 N·V·E·NT 네 목표가를 긋고, 값이 겹치는 자리를 1차 익절 구간으로 삼는다.

> 목표가는 감으로 긋는 자리가 아닙니다. 시작 저점 A·고점 B·눌림 저점 C 세 점을 찍으면 N·V·E·NT 네 계산값이 한꺼번에 나오고, 그 값들이 한 가격대로 모이는 곳이 1차 익절과 리스크 축소 구간이 됩니다.

값폭관측론이 답하는 질문

일목균형표의 삼대골자는 시간론·파동론·값폭관측론입니다. 시간론은 '언제' 변화가 오는지, 파동론은 가격이 '어떤 모양'으로 움직이는지를 봅니다. 값폭관측론은 마지막 질문에 답합니다. 가격이 한 방향으로 가기로 했다면 '얼마까지' 가는가입니다.

호소다는 이 목표가를 감으로 정하지 않았습니다. 이미 끝난 움직임의 폭을 자로 재서, 앞으로 갈 폭을 그 폭과 같은 크기로 가늠했습니다. 사상의 뿌리는 균형입니다. 시장은 한쪽으로 쏠렸다가 그만큼을 반대로 채워 균형을 찾는다고 봤고, 그래서 한 번 낸 폭이 다음 다리에서 같은 크기로 되풀이된다고 읽었습니다. 시장이 한 번 600을 올렸다면 다음 다리에서도 비슷한 600을 올릴 자리가 있다는 생각입니다. 값폭관측론은 이 '같은 폭'을 네 가지 방식으로 계산해 목표가 후보를 한꺼번에 그어 두는 이론입니다.

네 계산값은 가격이 멈출 만한 후보, 즉 근사치입니다. 그 가격에 반드시 닿는다고 보장하지는 않습니다. 그 후보가 여럿 겹치거나 시간론의 변화일과 만날 때 신뢰도가 올라갑니다. 이 점은 10편과 13편에서 다룹니다.

ABC부터 정확히 찍는다

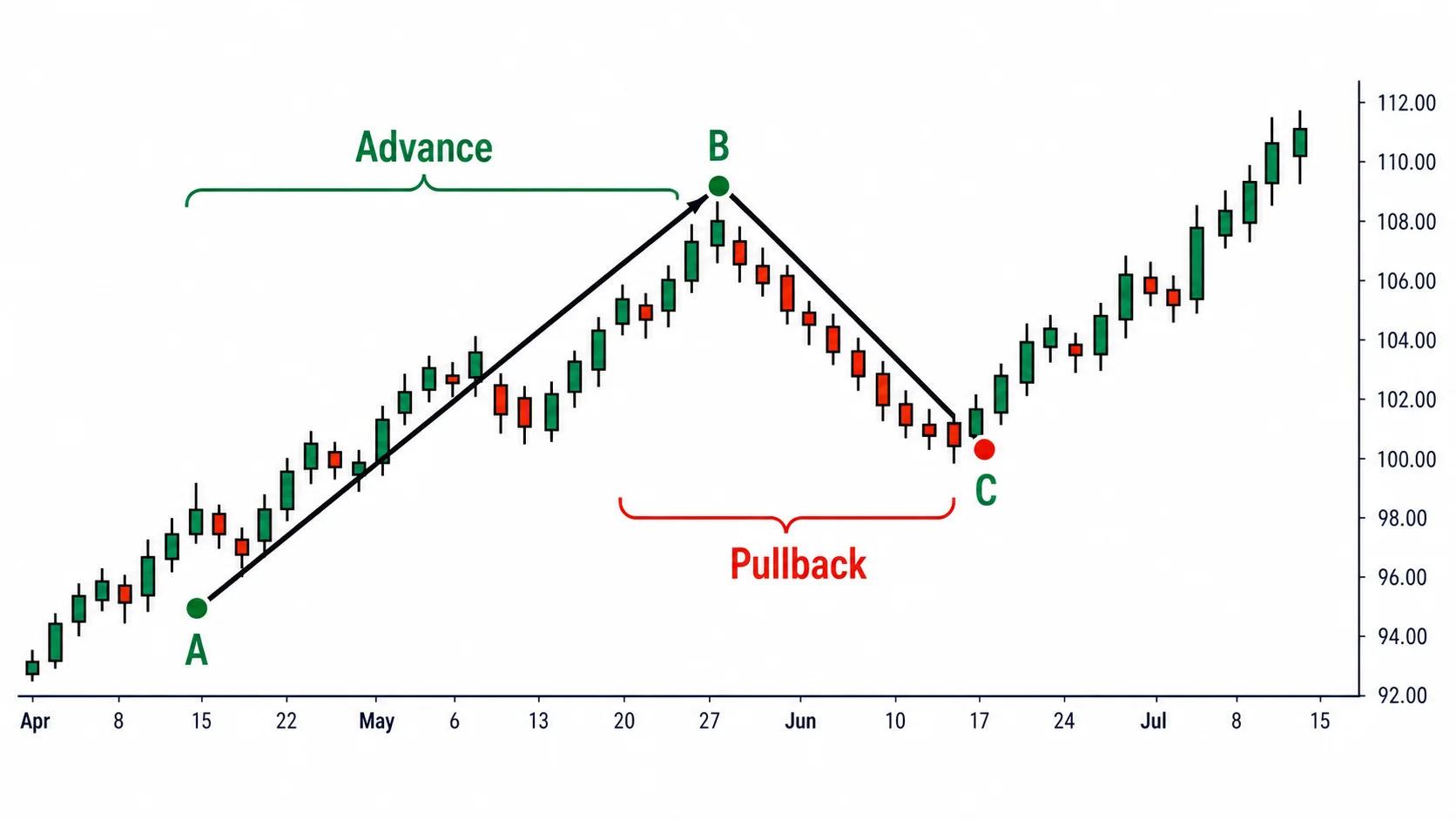

네 계산값은 모두 세 점에서 나옵니다. 이 세 점을 잘못 찍으면 공식이 맞아도 목표가가 어긋나므로, ABC를 먼저 정확히 잡아야 합니다.

A는 추세가 시작된 저점입니다. 상승이 출발한 저점입니다. B는 그 상승이 만든 첫 고점입니다. A에서 올라 한 번 쉬기 직전의 고점입니다. C는 B에서 눌린 눌림 저점입니다. 고점 B를 찍고 한 차례 되돌린 뒤의 저점입니다. 정리하면 A에서 올라 B를 찍고, C까지 눌렸다가, 다시 위로 가려는 자리에서 목표가를 계산합니다.

여기서 가장 흔한 실수가 A와 C를 헷갈리는 것입니다. 둘 다 저점이라 비슷해 보입니다. A는 먼저 나온 시작 저점이고 C는 나중에 나온 눌림 저점입니다. C는 A보다 높은 자리에 있습니다. 상승 중의 눌림이니 출발점보다 위에서 멈추기 때문입니다. A와 C를 바꿔 넣으면 네 공식이 모두 어긋나므로, 먼저 나온 저점이 A, 나중 저점이 C라는 순서를 고정해 둡니다.

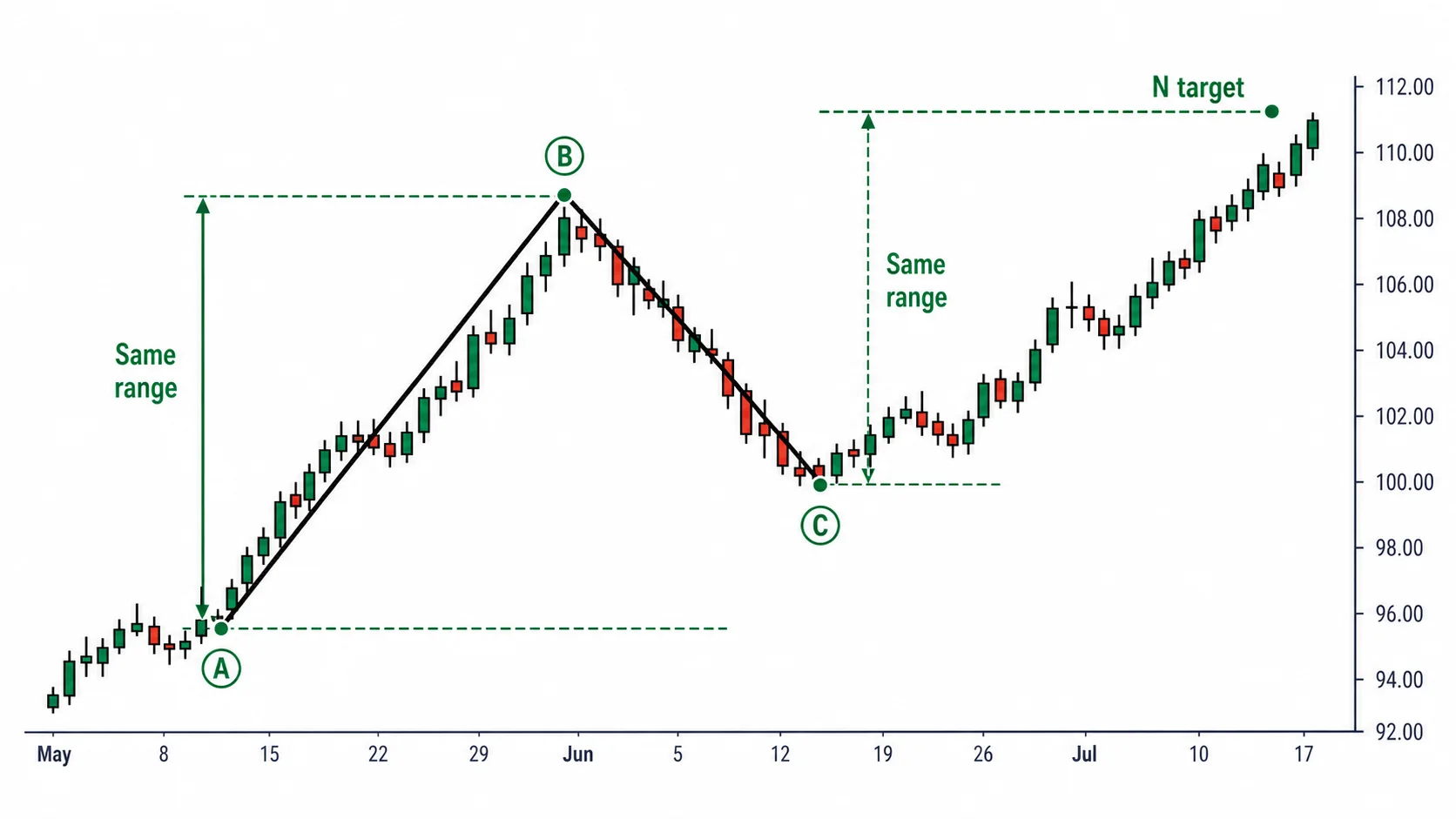

N계산값 — 가장 흔한 기본 목표

첫 번째 계산값은 N입니다. 공식은 N = C + (B − A) 입니다. A에서 B까지의 1차 상승폭(B−A)을 눌림 저점 C 위에 더한 값입니다.

생각의 뿌리는 단순합니다. 시장이 A에서 B까지 한 번 올린 폭이 그 흐름의 기본 추진력입니다. C에서 다시 오를 때도 그만큼의 폭을 한 번 더 낼 자리가 있다고 봅니다. C에서 출발해 첫 상승과 같은 폭을 더하니, 목표가는 C+(B−A)입니다.

N계산값은 네 값 중 가장 자주 나오는 기본 목표입니다. 눌림 C가 깊든 얕든 1차 상승폭만 쓰기 때문에, 어느 장에서나 무난하게 들어맞습니다. 그래서 다른 값을 따지기 전에 N을 베이스 목표로 먼저 그어 둡니다.

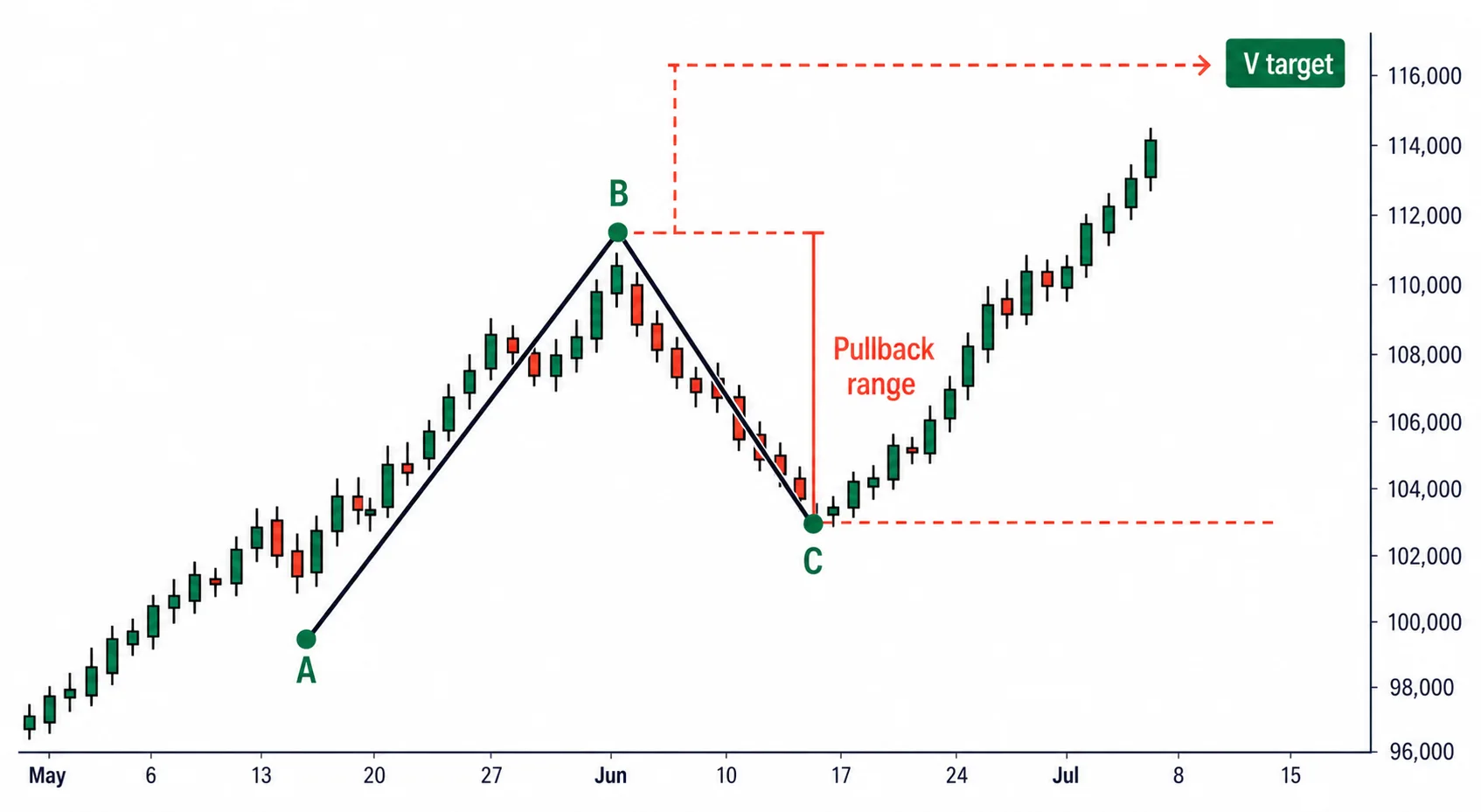

V계산값 — 깊은 눌림에서 나오는 목표

두 번째는 V입니다. 공식은 V = B + (B − C) 입니다. B에서 C까지 되돌린 눌림폭(B−C)을 고점 B 위에 한 번 더 더한 값입니다.

되돌린 폭을 고점 위에 다시 더한다는 데서 倍返し(되돌림 2배)라 부릅니다. 이름의 V는 V자 반등 모양을 뜻하지 않습니다. 押し目, 즉 B에서 C까지 눌린 하락폭을 두 배로 되갚는다는 뜻입니다. C에서 B까지 올라온 뒤 다시 B−C만큼을 더 올리니, B를 기준으로 눌림폭을 두 번 더합니다. 눌림이 깊을수록(B−C가 클수록) V는 높아집니다.

V는 눌림이 깊을 때 쓰는 목표입니다. 눌림이 깊다는 것은 한 번 크게 털고 다시 오른다는 뜻이라, 반등 폭도 그만큼 크게 잡습니다. 반대로 눌림이 얕으면 B−C가 작아 V가 N에 바짝 붙거나 그보다 낮아지므로, 얕은 조정에서는 V를 후보에서 뺍니다.

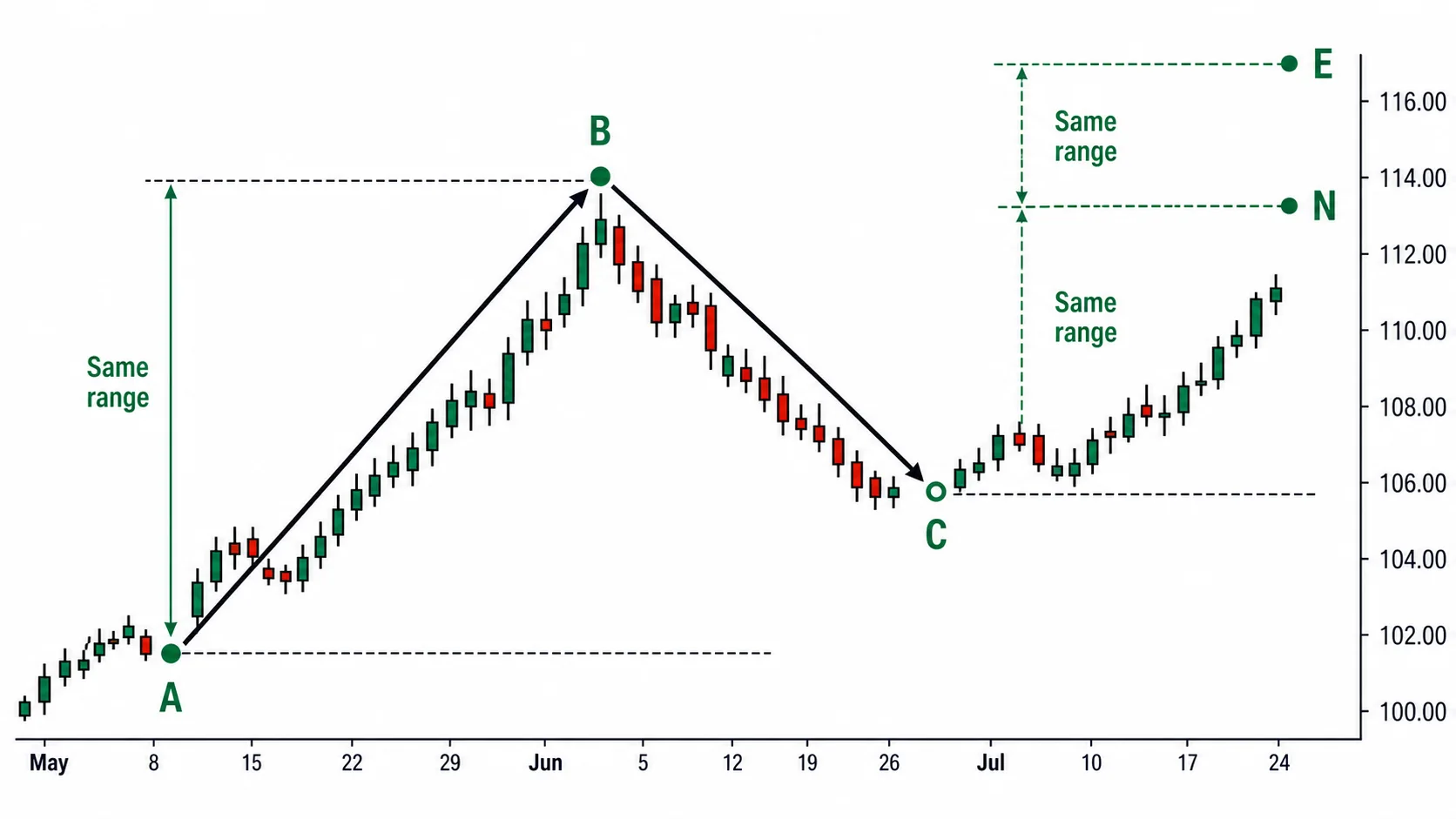

E계산값과 NT계산값

세 번째는 E입니다. 공식은 E = B + (B − A) 입니다. A에서 B까지의 1차 상승폭(B−A)을 고점 B 위에 더한 값입니다. N은 C에서 출발하고 E는 B에서 출발합니다. 같은 상승폭을 더 높은 점에 더하니 E는 네 값 중 가장 높은 목표가 됩니다.

E는 본격적인 추세에서만 닿는 큰 목표입니다. 여기서 흔한 오해 하나를 짚습니다. E를 가장 기본이 되는 목표로 아는 경우가 있으나, 최빈 목표는 N입니다. E는 C에서의 눌림을 거의 무시하고 고점 위로 1차 상승폭을 통째로 더하니, 시장이 멈추지 않고 강하게 밀어붙이는 본격 추세에서만 도달합니다. 일반적인 장에서는 N을 베이스로 잡고 E는 강한 추세일 때 닿는 위쪽 목표로 둡니다.

네 번째는 NT입니다. 공식은 NT = C + (C − A) 입니다. 두 저점 A와 C 사이의 순상승폭(C−A)을 눌림 저점 C 위에 더한 값입니다. 여기서 (C−A)는 하락폭이 아닙니다. 시작 저점에서 눌림 저점까지의 순상승폭입니다. C가 A보다 높으니 그 차이만큼을 다시 C 위에 더합니다.

NT는 네 값 중 가장 낮고 가장 드물게 쓰는 목표입니다. (C−A)는 보통 1차 상승폭 (B−A)보다 작아 NT가 N보다 낮게 나오고, 추세가 약해 가격이 멀리 못 갈 때나 닿습니다. 강한 흐름에서는 NT를 일찍 지나쳐 버리므로 목표로서의 쓸모가 작습니다.

눌림 깊이로 우선순위를 정한다

네 값을 모두 그어 두되, 어느 값을 메인 목표로 볼지는 눌림 깊이(B−C)로 정합니다. 같은 ABC라도 눌림이 얕았는지 깊었는지에 따라 비중을 두는 값이 달라집니다.

눌림이 얕으면 N과 E를 우선합니다. 얕은 눌림은 추세가 쉬지 않고 밀어붙인다는 뜻이라 1차 상승폭을 그대로 쓰는 N·E가 잘 맞고, 이때 V는 N에 붙거나 그 아래로 내려가 따로 볼 값이 못 됩니다. 눌림이 깊으면 V를 메인으로 삼습니다. 깊은 되돌림 뒤의 반등은 폭이 커서 되돌림폭을 두 번 더하는 V가 들어맞습니다. 이때도 N과 E는 후보로 그대로 두고, V에 가장 큰 비중을 둡니다. NT는 추세가 약해 다른 값에 못 닿을 때 보는 최저 목표라, 평소에는 맨 아래 후보로 걸어 두고 흐름이 약할 때만 메인으로 끌어올립니다.

값이 겹치는 자리가 강한 목표다

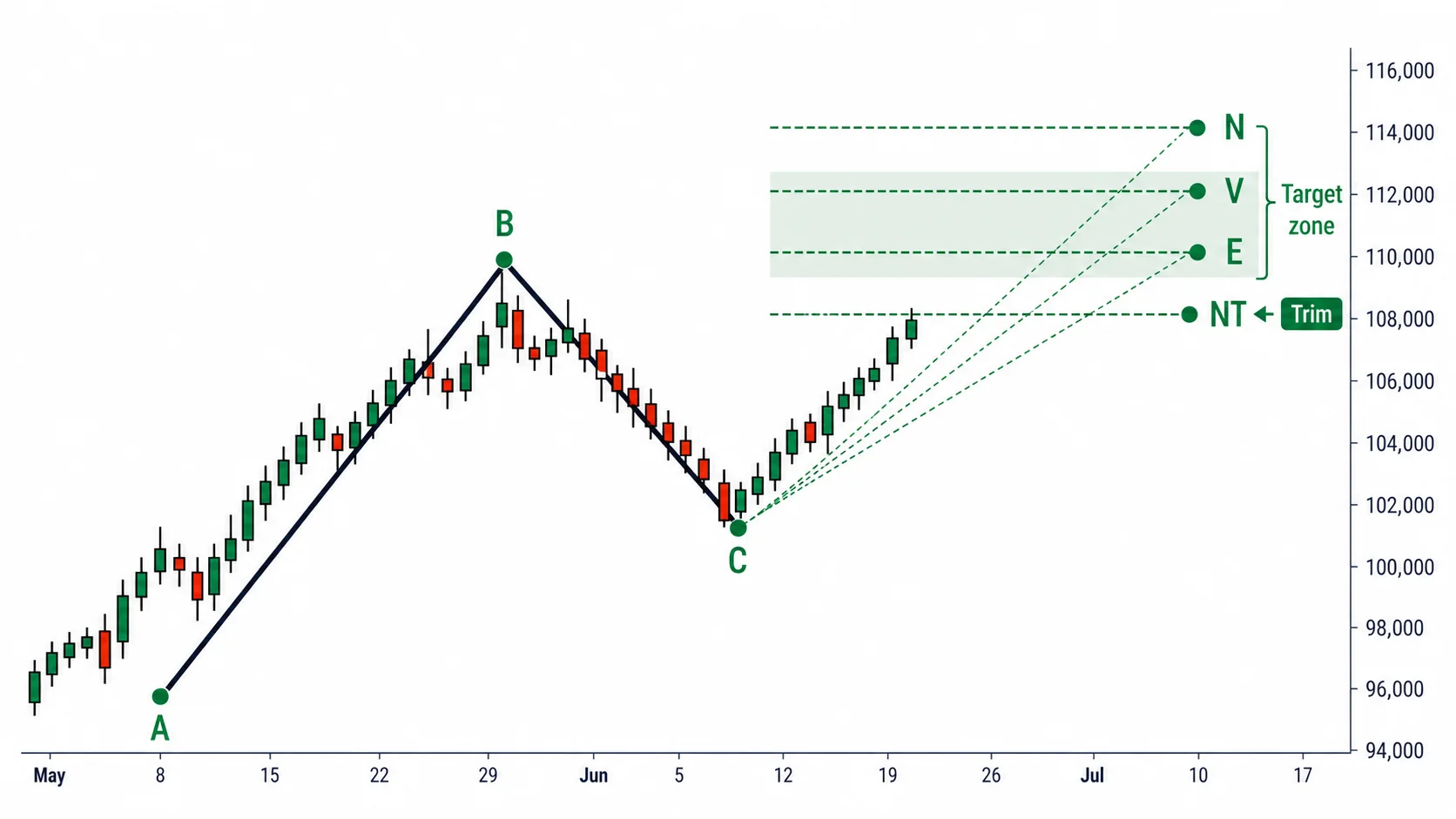

네 계산값의 진짜 쓸모는 값들이 한 가격대로 모일 때 나옵니다. 서로 다른 공식에서 나온 목표가가 비슷한 가격에 겹치면, 그 자리는 여러 근거가 동시에 가리키는 강한 목표(强い目標)입니다. 이것을 값폭의 일치라 합니다. 단일 계산값 하나는 가격이 멈출 만한 근사치일 뿐이고, 여러 값이 겹친 구간이라야 비중이 실립니다.

이를테면 N과 V가 거의 같은 가격에서 만나면, 그 가격대는 두 공식이 동시에 가리키는 더 단단한 목표가 됩니다. 가격이 그 자리에 닿으면 한 번 멈출 가능성이 높으므로, 1차 익절과 포지션 축소를 그 구간에 배치합니다. 값 하나만 가리키는 자리엔 작은 비중만 걸고, 여러 값이 겹친 구간에 큰 비중을 둡니다.

값폭관측론은 가격차만 보고 수급이나 시점은 따지지 않습니다. 그래서 호소다는 이 목표가를 시간론·파동론과 반드시 함께 쓰라고 강조했습니다. 세 이론은 각각 다른 축을 맡습니다. 값폭관측론은 '얼마까지'라는 가격을, 시간론은 '언제'라는 시점을, 파동론은 가격이 한 다리를 완성했는지 여부를 좁힙니다. 값폭이 가리키는 가격대와 시간론의 변화일이 같은 시점에 겹치면, 그 자리는 가격과 시점이 동시에 맞아떨어지는 자리라 반전 신뢰도가 한 단계 올라갑니다. 6편에서 다룬 N 완성도 같은 맥락입니다. 값폭상의 N계산값에 가격이 닿는 것과 파동상 마지막 다리가 직전 극값을 넘어 N이 완성되는 것이 겹치면, 가격·시점·파형 세 축이 한 자리를 가리켜 흐름이 단단해집니다.

빗나가면 ABC를 다시 잡는다

네 값을 다 그어도 가격이 어느 목표에도 닿지 않고 무너지는 일이 있습니다. 이때 호소다의 원칙은 분명합니다. 목표가는 예측입니다. 미리 정해 둔 예상이 아닙니다.

예상은 한번 정한 목표에 시장을 끼워 맞추는 생각입니다. 예측은 폭을 미리 재 두되 빗나가면 그 자리에서 다시 잡는 것입니다. 가격이 목표를 무너뜨렸다면 ABC를 잘못 잡은 것이니, 새로 만들어진 고점·저점으로 ABC를 다시 라벨링해 네 값을 갱신합니다. 처음 그은 목표를 붙들고 시장이 돌아오기를 기다리면 안 됩니다. 그것은 값폭관측론을 쓰는 방식이 아닙니다.

하락장에서는 네 공식을 위아래로 바꿔 적용합니다. A를 시작 고점, B를 첫 저점, C를 반등 고점으로 잡고, 더하기를 빼기로 바꿔 아래쪽 목표가를 계산합니다. N은 C에서 1차 하락폭(A−B)을 빼고, V는 저점 B에서 반등폭(C−B)을 한 번 더 빼고, E는 저점 B에서 1차 하락폭(A−B)을 뺀 깊은 목표가 되며, NT는 두 고점 A와 C 사이 순하락폭(A−C)을 C에서 뺍니다. 추세 성향이 강한 자산일수록 이 목표가들이 더 잘 들어맞습니다.